Los remolques y semirremolques bajan en mayo con 1118 ud (-17%, 1349), acumulan 6305 ud en los cinco primeros meses (+5,2%, 5996) y un nivel interanual de 14425 veh/año (+2,9%, 14015). Las entregas de grandes series de vehículos dificultan una comparación mensual, con subidas y bajadas de dos dígitos (+44% en abril, -23% en marzo) que no reflejan la tendencia estable y positiva del acumulado y del interanual.

Por tipos, en los primeros cinco meses suben los basculantes (+25%), los furgones (+13%), las lonas (+8%) y las cisternas (+4,6%), mientras bajan los que mejores resultados tuvieron en los dos años anteriores, como portacontenedores (-11,7%) y frigos (-10%). Los vehículos a motor siguen al alza, especialmente tractoras, rígidos ATP y basculantes.

La previsión para los siguientes meses es de ligeros aumentos, para acabar el semestre entre el 5% y el 6%, con un nivel de 14500 ud interanuales.

Los remolques y semirremolques en abril suben un 43,8% (1363/948), acumulan 5187 ud en el primer cuatrimestre (+11,6%, 4647) y el interanual queda en 14656 veh/año (4,6%, 14017).

El mes de abril continúa con los buenos resultados de enero y febrero, sólo interrumpidos en marzo por el efecto del cambio de mes de la Semana Santa.

Por tipos, notables ascensos de furgones (110%), basculantes (68%), portacontenedores (+55%), lonas (+41%), frigos (+31%) y especiales (+125%). En conjunto la subida acumulada en los cuatro primeros meses es del 11,6%, con alzas en todos los tipos, excepto en portacontenedores y frigos, que han reaccionado bien este último mes.

La previsión para los próximos meses es de seguir con cifras algo superiores a las del año pasado.

Los remolques y semirremolques en marzo suman 998 ud (-23,6%, 1306), 3824 ud en el primer trimestre (+3,4%, 3699) y deja el interanual en 14241 veh/año (-0,1%, 14257)

El adelanto de la Semana Santa de abril a marzo no permite compararlo con el mismo mes del año pasado. Por semanas, la matriculación ha sido de 313, 317, 241 y 127 ud, con una bajada estimada al final del mes de unas 150 ud por los festivos.

En el trimestre destaca la subida importante de furgones, dollys y plataformas, seguidos por aumentos en lonas, basculantes y cisternas. Descensos en frigoríficos respecto al año anterior, pero con casi 4500 vehículos en los últimos doce meses, y portacontenedores.

Las previsiones se mantienen y en abril volveremos a números positivos cercanos a las cifras del año anterior.

Los remolques y semirremolques en febrero suben un 14,4% (1306/1142), acumulan 2826 ud en dos meses (+18%, 2393) y dejan el interanual en 14549 veh/año (+1,1%).

El mes de febrero sube por encima de lo previsto, gracias a la subida importante de la carga general: lonas y furgones. Por tipos, las cisternas siguen en positivo otro mes, los basculantes ceden algo después de los buenos resultados de enero y bajan los portacontenedores. Los frigos también retroceden, aunque manteniéndose en niveles de más de 4600 ud/año. Los vehículos a motor suben por encima del 40%. La importación sigue a la baja, con un 20,8% de cuota en los últimos doce meses y 16,2% este mes.

La previsión para los próximos meses es de cifras cada vez más próximas al 2023 y estabilidad general, pero con diferencias apreciables entre tipos que se compensarán en el global.

Los remolques y semirremolques nuevos en enero suman 1520 ud (+21,5%, 1251) y dejan el interanual en 14385 veh/año (-0,7%, 14483).

El mes de enero comienza fuerte, por encima de las previsiones y con aumento general en todos los tipos salvo en portacontenedores. Buen resultado especialmente en lonas y furgones. Los basculantes encadenan varios meses de recuperación y las cisternas se mantienen al alza. El sector nacional vuelve a recuperar cuota y eleva su actividad por encima de 11000 unidades matriculadas anuales, más del 78% del mercado.

La previsión para los próximos meses es de moderación de la subida y que volvamos a repetir cifras similares a 2023.

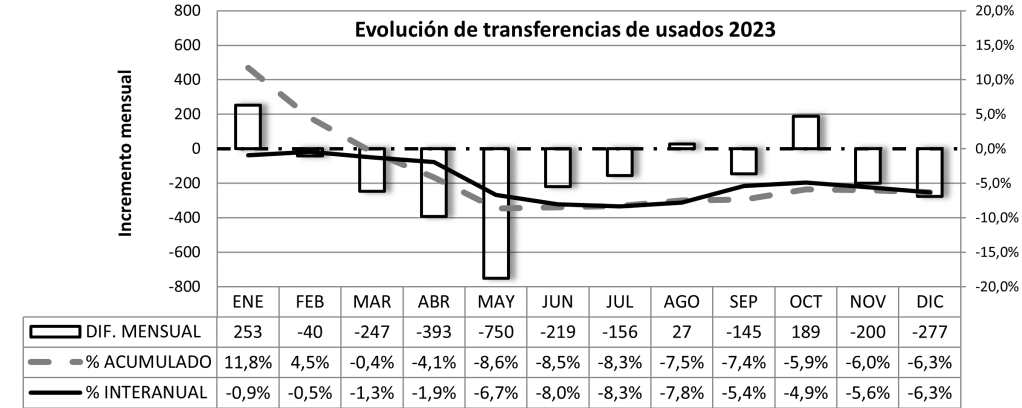

Las transferencias de usados durante 2023 alcanzaron las 29047 operaciones, un 6,3% menos que el año anterior (31005). La edad media ha subido de 13,96 a 14,42 años.

El mayor número de operaciones se producen con una edad de 7-8 años (primera matriculación 2015-2016) y de 16 años (2007). [2023 -, 2022 —]

Bajan las transferencias en todos los tipos con excepción de los frigos, que aumentan. La bajada de lonas es de un -10%, por encima del 6,3% medio. Las cisternas próximas a la media y los basculantes con bajadas muy superiores al resto. Los frigos aumentan sus operaciones y mantienen su edad media, influidos por la normativa de ensayos de aislamiento mínimo. El resto aumentan la edad media, evolución habitual cuando disminuye el número de operaciones.

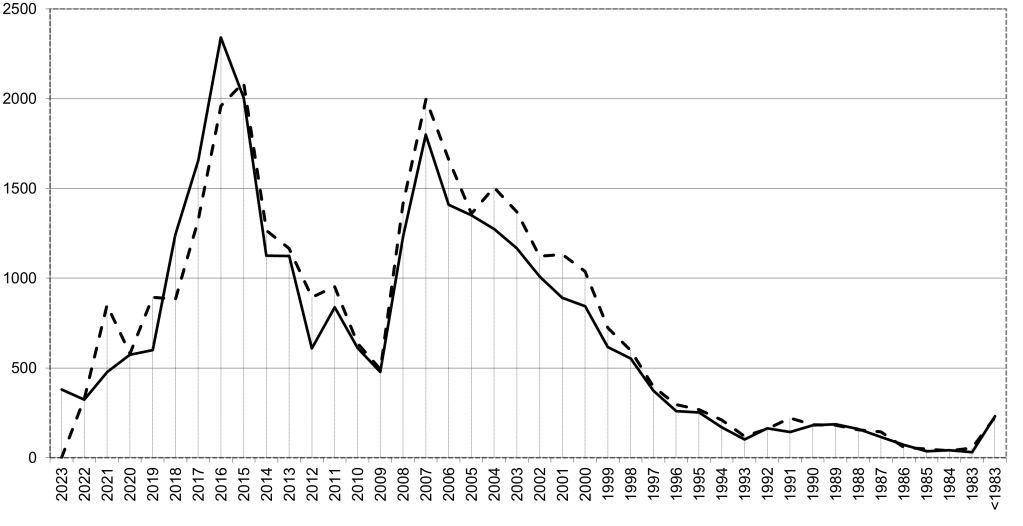

Evolución de remolques y semirremolques >10 t en 2023

La matriculación de remolques y semirremolques de más de 10 toneladas en 2023 fue de 14116 unidades, un 2,3% menos que las 14450 de 2022 y un 1,7% más que en 2021.

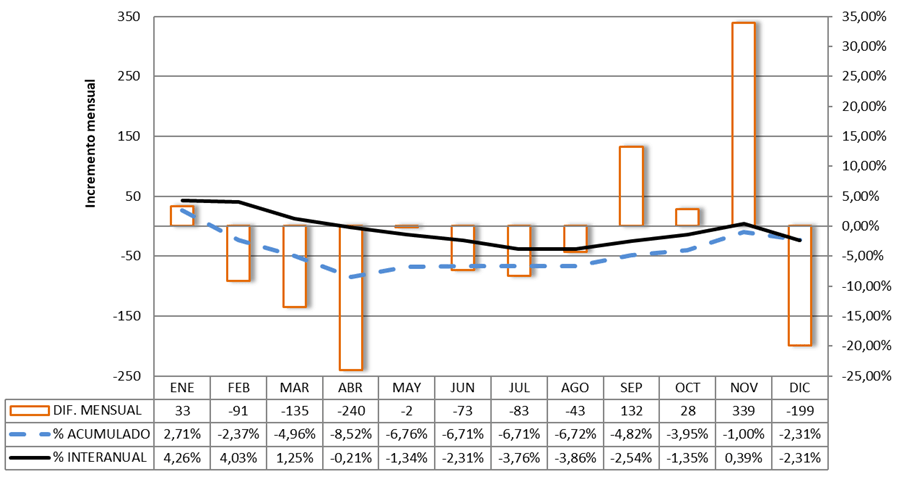

Por trimestres, el primero bajó -5% y el segundo -8,5%, dejando el primer semestre con un -6,7%, bajada que se mantuvo constante desde mayo hasta agosto. Septiembre cambió la tendencia y puso el tercer trimestre en positivo (+0.2%), para subir en el cuarto un +4,2% y dejar el segundo semestre con un aumento del +2,5%. El ejercicio acaba con un descenso del -2,3% y una recuperación final que casi ha compensado las bajadas de la primera parte del año.

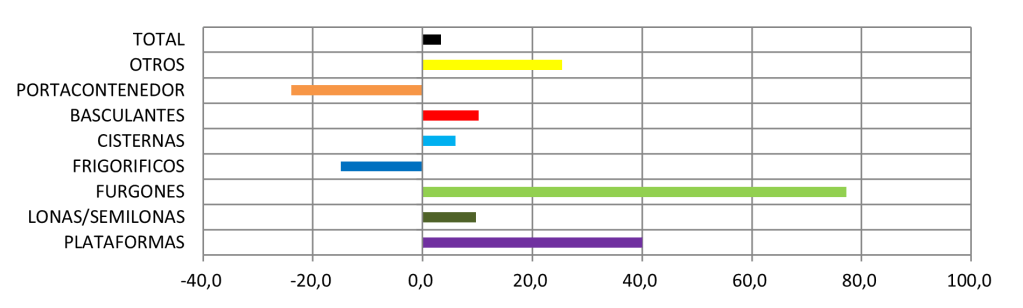

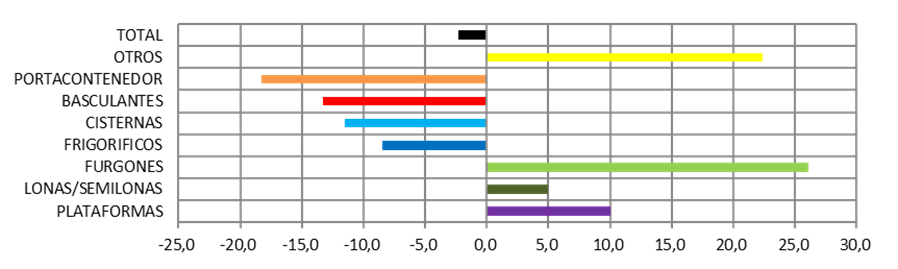

Por tipos, las lonas suben un 5% y los furgones un 26%, consolidando la recuperación de los vehículos de carga general; los basculantes bajan un -13%, después de dos años consecutivos muy buenos; los portacontenedores bajan un -18% pero siguen todavía en cifras altas (800 ud); el resto, como plataformas y vehículos especiales, suben entre el 10% y el 20% de media. En el caso de las cisternas y los frigos hay que tener en cuenta del efecto de la entrada de la versión segunda del tacógrafo inteligente. Si sumamos rígidos y semirremolques, las cisternas terminan en positivo (+0,7%), compensando la subida de unos con la bajada de los otros. De igual forma, la suma de frigos de motor y remolcados es positiva, con aumentos del 22% en rígidos, furgones y furgonetas, pero con bajadas del -8% en semirremolques después de un 2023 excepcional en el que se superaron las 5000 ud.

Por provincias, Madrid se sitúa en primer lugar con 2053 ud (+11%), seguida de Zaragoza con 1441 ud (+10%), Barcelona con 1270 ud (-27%), Valencia con 1259 ud (+3,8%) y Murcia con 827 (+48%). Las cinco provincias son más del 48,5% de las matriculaciones. Los aumentos más significativos son Navarra (+80%) y Jaen (+345%), las bajadas en Gerona (-55%) y Almería (-52%). Por comunidades autónomas, Cataluña con 2292 ud -29%), Madrid, Andalucía con 1810 ud (-1,3%), Comunidad Valenciana con 1735 ud (-2,5%) y Aragón con 1607 (+7%). Las cinco comunidades representan el 67,3%, más de dos tercios del mercado.

Por fabricantes, Lecitrailer mantiene el primer lugar con 3587 ud y cuota del 25,4%, seguido por Schmitz con 3189 ud y el 22,6%, y Krone con 1370 ud y el 9,7%. Entre los tres alcanzan el 57,7%. Les siguen dos fabricantes de frigos, Indetruck con 926 (6,6%) y Sor Ibérica con 607 (4,3%). Los cinco primeros suman el 68,6% del mercado. La importación se ha reducido hasta el 22,6%, con una caída del -8%, mientras que el sector nacional se ha mantenido a pesar del descenso global. Los fabricantes integrados en ASFARES han aumentado su cuota 2,8 puntos, representan el 71,7% de la matriculación, el 92,7% de la cuota nacional y más del 95% de la producción del sector.

El ejercicio 2023 cierra por encima de las 14000 unidades, tercero mejor de los últimos quince, a pesar de los efectos sumados del tacógrafo, los altos tipos de interés y la incertidumbre legislativa. La previsión para los próximos meses es de estabilidad, con niveles cercanos a 2023 en los primeros meses. La bajada progresiva (aunque lenta) de tipos y las futuras modificaciones en masas y dimensiones nacionales e internacionales compensarán un bajo crecimiento del PIB, menor que la propia inflación, manteniendo el mercado activo y con tendencia al alza a medio y largo plazo.

DGT ha publicado el borrador de la Instrucción MOV 2023/28 sobre las autorizaciones de configuraciones euromodulares, modificando la anterior Instrucción 16/V-117.

Después de cinco años de ensayos con varios cientos de unidades de euromodulares (EMS) de hasta 72 t y 32 metros, con resultados espectaculares en reducción de emisiones de -25%, -30% y -35% según cada configuración y comportamientos en seguridad vial mejores que en conjuntos de menores dimensiones, era necesario establecer unos requisitos adecuados y un procedimiento de tramitación de autorizaciones tomando como partida los aprobados en 2016 para las configuraciones modulares de 60 t y 25,25 metros.

La redacción de la instrucción es buena, incorporando la experiencia de DGT en muchos años de pruebas y ensayos, y valida el enorme trabajo conjunto de cargadores, transportistas, fabricantes y administración, en un proyecto ambicioso que sitúa nuestro transporte modular como referencia en el marco europeo.

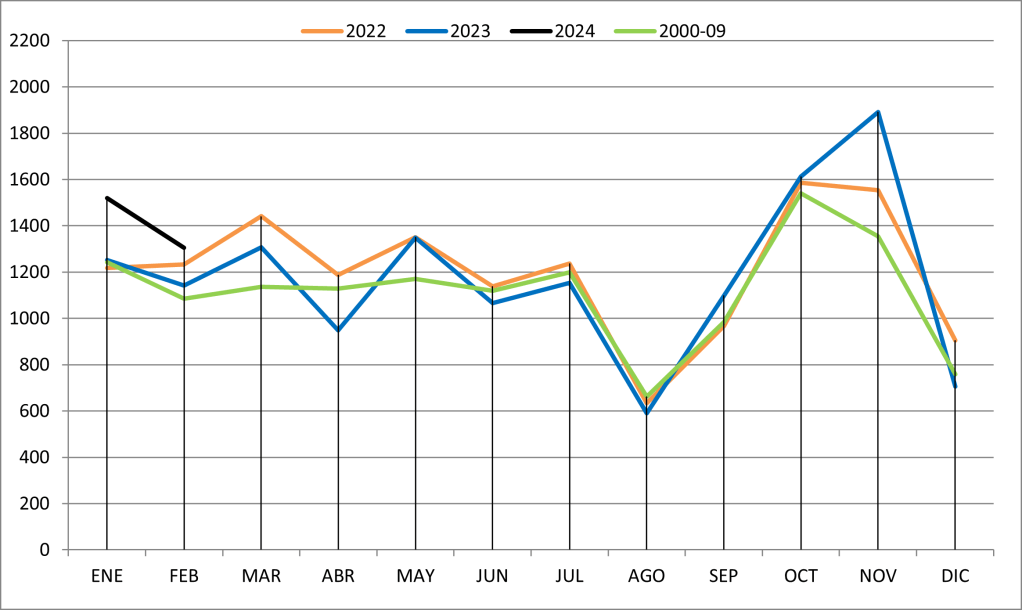

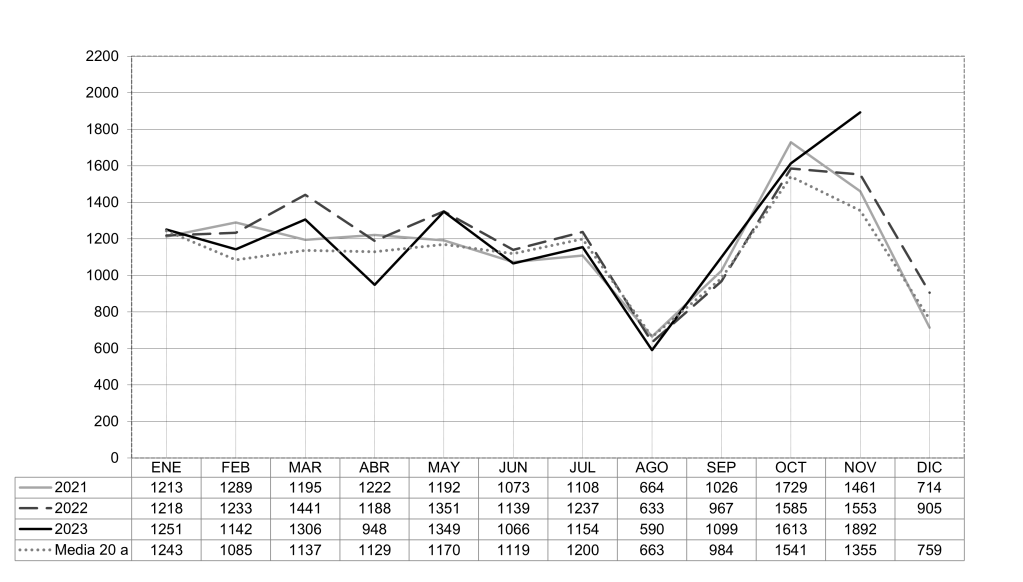

Los remolques y semirremolques en noviembre alcanzan las 1892 ud, un 21,8% más que el noviembre anterior (1553), sumando 13410 ud en los primeros once meses (-1%, 14259) y 14315 veh/año en el interanual (+0,4%, 14259).

Por tipos, suben un 29,4% los frigos, 18,4% las lonas, 34% los basculantes, 37% las cisternas y 10% los furgones. Bajan un -42% los portacontenedores, que caen después de alcanzar su nivel más alto desde que se tienen datos.

Seguimos por encima de las previsiones iniciales que anticipaban cifras más bajas después de la evolución del primer semestre. El rebote del efecto tacógrafo todavía es visible, junto con una demanda de vehículos que se ha reactivado después del verano. A falta de un mes estamos algo por encima de las 14000 ud/año y con previsión de repetir las cifras de 2023 en los primeros meses del próximo ejercicio.

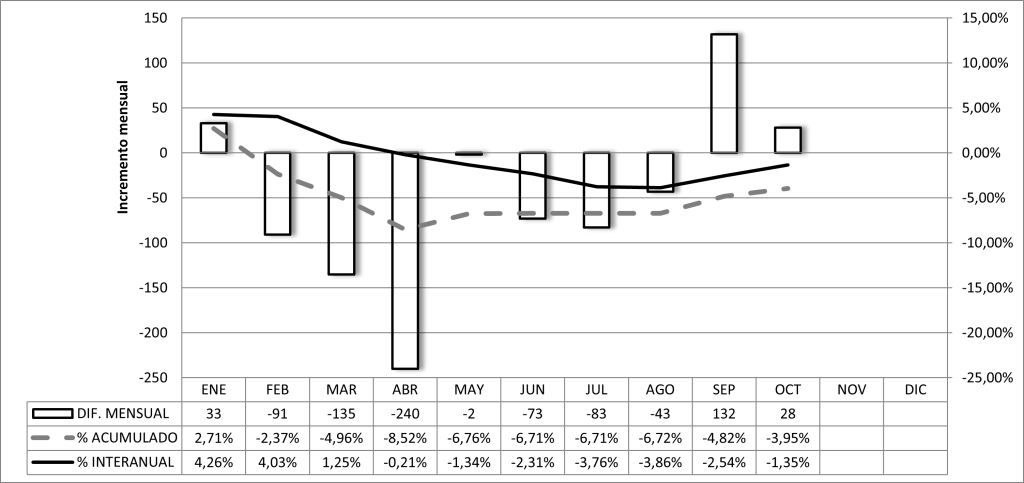

Los remolques y semirremolques suben en octubre, con 1613 ud (+1,8%, 1585), 11518 ud en los primeros diez meses (-3,95%, 11992) y 13976 veh/año en el interanual (-1,35%, 14167).

Por tipos, suben un 25% las lonas, un 40% los basculantes, un 20% las cisternas y se duplican los furgones. En el otro lado, bajan frigoríficos y portacontenedores, que alcanzaron el año pasado cifras históricas.

El acumulado del año está por encima de las previsiones iniciales. El ejercicio va a terminar algo por debajo de las 14000 ud, compensando con el alza de la carga general la bajada de algunos tipos excepcionalmente altos el año anterior y que vuelven a cifras más habituales.